目录

最近在不同的群里见到好几个微信名叫pos机代理的,很好奇他们怎么赚钱。于是就简单地查了一下,发现他们赚钱的根源和现金的结算有关系,就把现金结算这块了解了一下,分享出来给大家看看。

现金结算流程

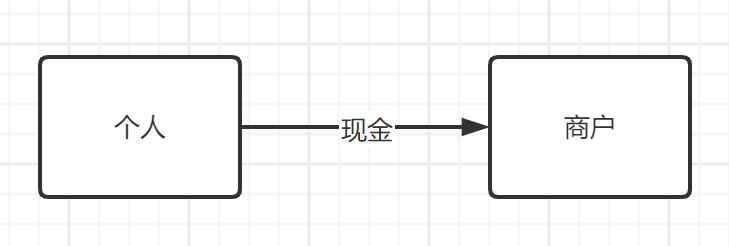

开始的时候,大家都把钱装在兜里,需要买东西的时候就把钱直接交给商户,这样就完成了整个的交易过程。这个过程形成了最初,也是最简单的结算过程,用图表示就是下面这个样子。

随着时代的进步和社会的发展,银行卡出现了。它代替了存折,可以让人们把钱存在银行,需要消费的时候直接通过银行扣款。再也不需要使用存折去银行取钱,然后再把钱交给商户。特别是信用卡的出现,大家甚至可以向银行借钱花,极大地促进了消费。在这个过程中,现金需要从消费者的存款银行或者信用卡的开户行,流转到商户的收款银行,出现了跨行的交易。现金需要在不同银行之间进行流转,一些问题就需要解决,比如不同银行系统之间的系统接口怎么对接?交易的手续费怎么收?为了解决这些问题,在人民银行的批准下中国银行卡联和组织(简称银联)成立了。银联的成立为银行间基于银行卡的结算提供了统一标准和接口,所有银行之间的银行卡账户结算都会通过银联的系统,我们在银行卡看到的“银联”标识就代表这个账户的结算接入了银联的系统。这样的话整个结算过程就变得复杂了一些,成为下面这个样子。

使用银行卡消费,大家不可能买个东西还要到银行给商户转账。商户只需要有个联网终端,这个终端可以读取银行卡信息,然后向银行发送交易请求,这就是POS机的作用。POS机的出现就诞生了很多POS机的发行方,发行方通过对接银行系统,分走一部分的银行手续费。

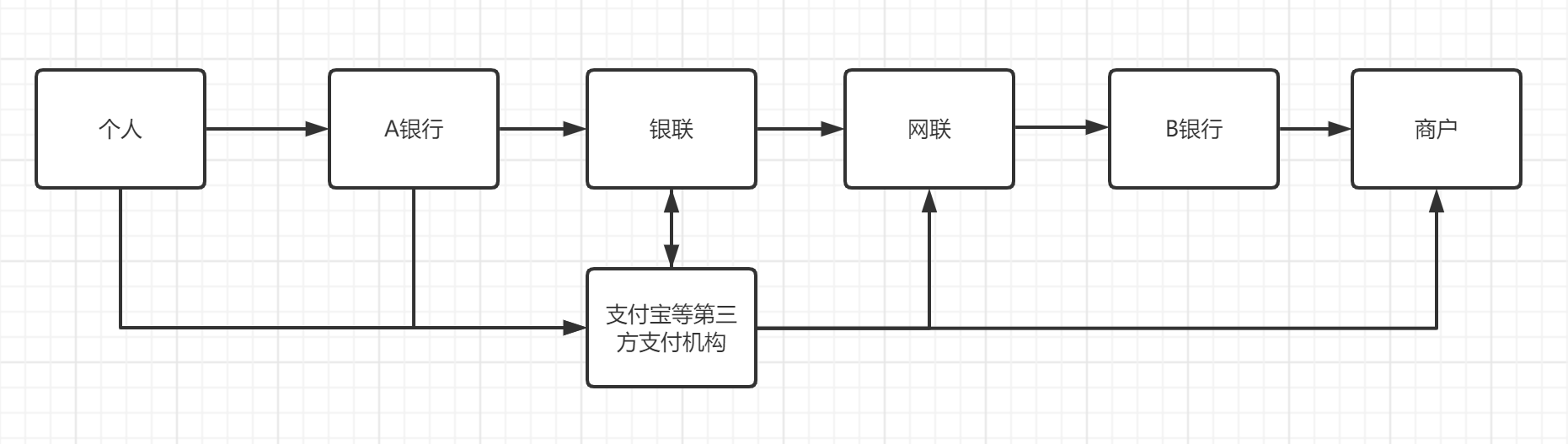

现在大家使用最多的是微信、支付宝这种网络支付。支付宝刚出现的时候,是直接对接银行的,跳过了银联系统。这使得整个交易变得不受监管,所以在人民银行授意下,由人民银行清算中心、境外交易清算中心、支付宝、银联、财付通等联合成立了网联清算有限公司(简称网联)。POS机也紧跟时代发展,接入了扫码付款、NFC付款等支付方式,整个个人到商户的付款就变成了下面这个样子。

现在大家使用最多的是微信、支付宝这种网络支付。支付宝刚出现的时候,是直接对接银行的,跳过了银联系统。这使得整个交易变得不受监管,所以在人民银行授意下,由人民银行清算中心、境外交易清算中心、支付宝、银联、财付通等联合成立了网联清算有限公司(简称网联)。POS机也紧跟时代发展,接入了扫码付款、NFC付款等支付方式,整个个人到商户的付款就变成了下面这个样子。

在这张图中的每一个节点,例如银行、第三方支付机构、银联、支付宝、微信需要提供服务,这些服务肯定不会是免费的,钱真正到商户的手上需要向这些服务支付手续费。那些为银行拓展了业务的第三方支付机构就可以从这些手续费中分一杯羹。

在这张图中的每一个节点,例如银行、第三方支付机构、银联、支付宝、微信需要提供服务,这些服务肯定不会是免费的,钱真正到商户的手上需要向这些服务支付手续费。那些为银行拓展了业务的第三方支付机构就可以从这些手续费中分一杯羹。

代理POS机靠什么赚钱

所以整个的核心就在于这个交易的手续费,就像我们之前转账都会收手续费一样,第三方机构就和银行分享这个手续费的钱。当然为了赚取更多的收益,第三方机构又会采取更多的手段发展商户,一般地对于代理人会有以下几种收入:

一、POS机本身的收入,代理商从POS机发行方以成本价拿到POS机再转卖给商户,可以赚取中间的差价;

二、交易手续费,在使用POS机交易过程中各方都要收取手续费,手续费的一部分会分给代理商,一般是每笔交易的0.1%。而且这个费用是持续的,使用POS机交易的每笔费用代理商都可以赚取手续费;

三、POS机激活奖励,代理商每卖出去一个POS机就代表发展了一个商户,一般机构会在设备激活的时候给一个激活奖励;

四、发展下线,这个就跟微商的路数差不多了,上级会从下级赚取的收益中得到一些分成。 POS机发行方靠什么赚钱

很明显发行方首先会有银行分成,银行从手续费中分出一部分给发行方,作为扩展银行业务的分成。

除此之外一些平台还会把这个结算过程变为“个人-平台-商户”,这样商户在从平台提现时候就会收取平台服务费,这个是0.3%-0.5%不等。

现在POS机竞争越来激烈,POS机基本上都是免费送的了,或者交易满一定数额就免POS机费。发行方主要的收入就是服务费了。

数字人民币会对POS机产生什么影响

现在央行已经开始推广数字人民币,很多城市都开始了试点。数字人民币的出现又是整个结算流程发生了变化,数字人民币的交易中人民银行成为了结算中心,这个结算人民银行是不会收取手续费的。在整个交易过程中,个人账户到商户账户只需要通过人民银行的结算系统,完全取消了交易的手续。当然POS机是不会消失,以后肯定会出现支持数字人民币的终端。但是目前的数字人民币结算是没有手续费的,这对于POS机发行方来讲不是一个好消息。

本文作者:谭三皮

本文链接:

版权声明:本博客所有文章除特别声明外,均采用 BY-NC-SA 许可协议。转载请注明出处!